안녕하세요.

경제적 자유를 꿈꾸는 주식분석가입니다.

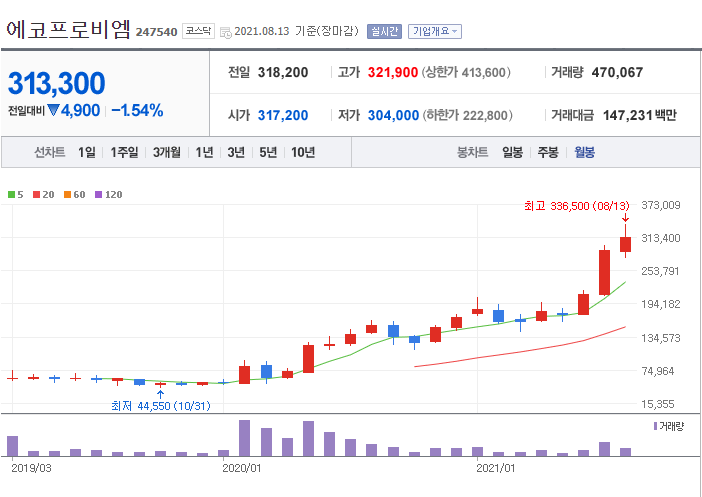

오늘 작성할 종목은 에코프로비엠입니다.

이걸 몇 년 전에 봤는데 이만큼 올랐다니 놀랍습니다. 그리고 아쉽네요.

2016년 5월 1일을 분할기일로 하여 에코프로의 2차 전기소재 사업부문이 물적 분할되어 신설되었습니다.

현재 9개의 국내 계열회사가 있으며, 상장사는 1개, 비상장사는 8개입니다.

2013년 하이니켈계 양극활물질 중심으로 사업 재편을 한 이후부터 NCA 분야에서 시장점유율을 꾸준히 높이고 있습니다.

테슬라사의 EV용 배터리 소재로 납품하고 있는 스미토모에 뒤이어 세계 2위의 시장점유율을 확보 중입니다.

"치열해진 한국 양극재 경쟁"

양극재 전문기업 에코프로비엠이 유럽 투자에 나섭니다.

2025년까지 유럽에 11만 톤 증설하는 투자를 한다고 합니다.

유럽 공장이 완공되면 에코프로비엠의 2025년 기준 국내외 생산능력은 29만 톤이 됩니다.

전기차 약 350만 대에 양극재를 공급할 수 있는 양입니다.

미국 포드와 폭스바겐도 올해 말부터 에코프로비엠의 하이니켈 양극재를 공급받습니다.

USMCA(북미 자유무역협정) 발효에 따라 전기차 배터리 역내 생산을 위해선 미국 진출도 필연적인 상황입니다.

에코프로비엠은 또 가격 경쟁력을 위해 양극재를 생산하기 위한 중간 단계에도 투자를 결정하였습니다.

폐배터리를 재활용해 양극재를 만들기 위한 중간단계인 전구체와 리튬을 회수한다는 방침입니다.

전구체는 양극재 재료비의 70~80%를 차지합니다.

양극재 제조 과정에 필요한 고순도 산소와 질소를 올 4분기부터 생산하고 에코프로씨엔지는 폐배터리 재활용을 전담합니다.

포스코케미칼은 LG에너지솔루션 공장이 있는 폴란드가 투자 지역으로 거론됩니다.

폐배터리 리사이클링을 통해 니켈과 코발트 원료 공급, 양극재 중간재인 전구체의 자체 공급 확대도 추진하고 있습니다.

전구체 내재화율은 현재 20% 수준이지만, 포스코그룹의 원료 확보와 연계해 2025년 최대 60%까지 높일 계획입니다.

"단기 악재인가?"

그만큼 주식의 가격 상승이 많았던 탓인지 권우석, 김병훈 에코프로비엠 대표이사 두 분이 총 4300주를 매도했다고 공시가 나왔습니다. 주식의 악재로 회사 직원이 보유주식을 팔게 되면 고점이라는 이야기도 있죠.

2차 전지는 향후 몇 년 동안 꾸준히 오를 주식이라 생각되니 단기 악재이지 않을까 생각이 됩니다.

또 해외 양극재 공장 투자를 위해 올해 하반기 4000억 원 내외의 유상증자도 계획하고 있다고 합니다.

'종목분석 > 코스닥' 카테고리의 다른 글

| 완결형 엔터테인머트 기업 CJ ENM (26) | 2021.08.19 |

|---|---|

| 진단키트 강자 씨젠 (24) | 2021.08.18 |

| 리보세라닙 에이치엘비 (21) | 2021.08.17 |

| 차대세 양극재 생산 엘앤에프 (22) | 2021.08.16 |

| 다재다능한 SK머티리얼즈 (15) | 2021.08.15 |

댓글